本文首发于微信公众号“城市圈”

无锡之地,自古有谶。晋代周处《阳羡风土记》载:“无锡宁,天下平;有锡兵,天下争。”“有”与“无”的辩证,恰似这座城市三十余年来的起落沉浮。

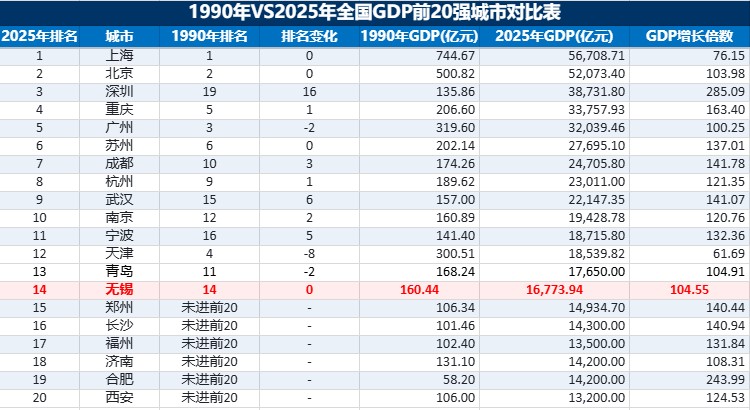

1990年,无锡GDP为160.44亿元,排名全国第14位;此后一路攀升,1995年达到761.11亿元,冲至第6位,达到历史巅峰;2006年,无锡GDP突破3300亿元,再次跻身全国第7。然而近年来,无锡的全国排名长期在第13、14位之间徘徊。2025年,无锡GDP达1.68万亿元,同比增长5.1%,排名第14位。

从百亿级到万亿级,无锡用三十余年完成了令人瞩目的跨越。但是,GDP增长超过100倍,排名却回到原点。

正因如此,关于无锡“衰落”的讨论屡见不鲜。日前,一篇文章颇具代表性——它追溯了无锡从1990年代的辉煌,到2025年排名滑落的历史轨迹,并以此为切口,对“苏南模式”的产业结构、企业效益和转型能力提出了系统性质疑。这篇分析数据翔实、逻辑自洽,但其核心结论——“无锡是经营失败型城市”——是否站得住脚,值得做一次更全面的审视。

被超越,还是赛道变了?

要理解无锡的排名之谜,首先需要认清一个事实:不是无锡跑慢了,而是对手换了赛道,且换上的是一条行政能级更高的赛道。

1990年,成都排名第10、武汉排名第15;到2025年,武汉稳居第9,成都常年位列前八。成都、武汉凭借省会城市的行政资源、人口腹地和政策倾斜,实现了跨越式发展。

长三角内部同样如此:

杭州、南京作为省会,在资源集聚、人才吸引力和城市能级上具有天然优势。

中国“最强地级市”苏州的成功,可以说是 “地利”与“人和”的完美结合。“地利”是紧邻上海这个经济龙头,“人和”则是善于抓住并主动争取国家战略政策,从而实现了城市能级的跃升。而无锡在同一时期,虽然也保持了强劲的发展,但在争取更高战略定位的竞争中,与苏州的差距被拉大,这也在一定程度上解释了为何两者在近年的发展轨迹上出现了分化。

更值得关注的是无锡与宁波、青岛的位次变化。2025年全年,宁波GDP为18716亿元,青岛为17560.67亿元,无锡为16773.94亿元。需要指出的是,宁波、青岛均为副省级城市,在省级资源调配、重大基建审批和国家级战略倾斜上拥有普通地级市无法比拟的优势。副省级城市意味着更高的财政留成比例、更大的城市发展规划自主权,以及在国家部委层面的更直接对话通道。与其说无锡被“追上”,不如说这是一场先天条件不对等的竞赛——行政级别的天花板,在总量竞争的维度上划定了一道难以逾越的界线。

有观察者曾指出,无锡面临的两个核心问题——人口增长乏力、战略资源获取不足——本质上都与行政级别有关。作为普通地级市,无锡在总量竞争中天然处于劣势,无法与拥有数倍辖区面积和人口规模的直辖市、省会城市等量齐观,也难以与拥有副省级身份的同类城市在同等规则下较量。

排名的变化,本质上是相对位移,而非绝对“失速”。如果说外部竞争格局揭示的是结构性的天花板,那么内部产业表现则展示了这座城市真正的家底。

万亿GDP之下,藏着怎样的产业底色?

那么,无锡靠什么撑起了万亿体量?可以从两个维度来观察:一是500强企业的构成是否偏于传统;二是上市公司的利润是否反映了“大而不强”的困境。

先看企业阵容。2025年无锡共有9家企业入围中国企业500强,与苏州、南京并列江苏第一。其中,既有从乡镇集体企业改制而来的传统产业代表,也有以远景能源(新能源领域全球领军企业)、双良集团(多晶硅还原炉、氢能装备实现技术突破)为代表的新兴产业力量。新旧动能接续转换,已成为显著特征。

再看企业效益。2025年,无锡A股上市公司实现总营收5072.1亿元,同比增长5.2%;利润总额530.8亿元,同比大幅增长57.6%。这一增速远超GDP增速,说明无锡企业正在从“拼规模”转向“拼效益”。当然,以制造业为主的地级市,其利润结构天然不同于拥有大量金融、互联网企业的直辖市和省会城市——后者在总部经济和金融资源集聚上具有先天优势。

在战略性新兴产业领域,无锡的表现尤为突出。集成电路是全国唯一拥有全产业链的地级市,2025年产业营收突破2500亿元,居全国第二,封测业规模全国第一。根据《2025年全球集成电路产业综合竞争力百强城市白皮书》,无锡位列全球第13位、中国大陆第3位,排名仅次于上海和北京。物联网产业规上营收达3184亿元,生物医药产业规模突破2000亿元,近五年年均增速超过12%。

从企业阵容到产业效益,从传统制造到硬科技突围,无锡的产业版图呈现出一条清晰的演变轨迹:它不再依附于“苏南模式”早期那种劳动密集型、配套型的低端锁定,而是在集成电路、物联网、生物医药等关键领域构建起具有全国乃至全球竞争力的产业集群。这座城市的底色,早已从“配套基地”转向“硬科技高地”。

然而,这一产业格局的形成并非一蹴而就。要理解其深层逻辑,需要回溯到无锡乃至整个苏南地区工业化进程的历史起点——“苏南模式”。

“苏南模式”的历史遗产:一个村庄的缩影

苏南模式,是解读无锡产业基因的关键切片。而华西村的兴衰,则是理解这一模式最完整的样本。

华西村的实验始于1961年。那个只有667口人、集体财产1764元、却欠着1万多元债务的小村庄——在月收入仅十几元的年代,这无疑是一笔天文数字般的重负——在吴仁宝的带领下,开启了长达半个多世纪的集体工业化实验。1969年,吴仁宝在村子最偏远的角落偷偷建了一个小五金厂,四周筑着高墙、拉着布帘,上级检查就停工翻草皮,领导一走就重新开工。这个“见不得光”的小作坊,成了华西村的第一桶金,也成了苏南模式的雏形:集体所有、村支书牵头、利润归集体分配。

到1978年改革开放时,这个小厂已攒下100万元固定资产和100万元存款。此后十几年,华西村一路高歌——1993年组建华西集团,1999年“华西村”股票上市,成为“中国农村第一股”。村民住别墅、开轿车,户户有百万存款。

但辉煌之下,隐患早已埋下。

产权模糊。企业名义上属于全体村民,实际控制权却牢牢掌握在村两委手中。村民不清楚自己的具体份额,没有决策参与权,更无法自由处置“产权”。

政企不分。村两委既是村庄管理者,又是企业经营者。吴仁宝身兼村支书和华西集团董事长,他的话就是企业指令。1992年邓小平南方谈话后,他凌晨三点紧急召集干部,做出“借钱、囤货、满仓”的决定,一把赚了上亿元——但这本质上是“强人决策”而非制度决策。

软预算约束。因为有村集体兜底和地方政府隐性支持,银行愿意源源不断放贷。企业亏了钱,只要借新贷还旧贷,就能继续维持。这种机制让华西集团敢于大规模举债、盲目扩张。

产业结构低端锁定。为了追求“规模第一”,华西村走上粗放扩张之路——钢铁产能最高达390万吨,但大多是低端普线产品;大量农田被圈占建厂房,土地利用效率极低。

进入21世纪,劳动力成本上涨、土地资源紧张、环保要求提高,传统产业压力骤增。2003年吴仁宝卸任,四子吴协恩接任,提出转型目标,但转型之路充满波折:关停高能耗企业、削减钢铁产能之后,又盲目涉足大理石开采、农商城、远洋运输等与主业无关的领域,大量投入打了水漂。2016年,华西集团总负债达389亿元,资产负债率超过68%。2017年,一篇《中国最富村负债389亿》的文章,让华西村一夜之间从“神话”跌落“凡间”。2021年挤兑风波彻底击穿资金链。2023年,华西村委会以1元价格将华西集团80%股权转让给江阴市国资办。

华西村的故事,正是苏南模式的病理切片。用八个字概括就是“产权模糊、政企不分”:集体所有制在名义上“人人有份”,实际上“人人无责”,形成典型的“公地悲剧”。在短缺经济时代,这种模式靠集中力量办大事取得了辉煌;但一旦进入买方市场、竞争激烈、要素成本上升的阶段,激励机制缺失、决策机制僵化、约束机制松弛的弊病就会全面暴露。

不过需要强调的是,华西村的波折并非无锡的全貌。今天的无锡,早已不是单纯的“配套工厂”——早期的“苏南模式”以纺织、机械等劳动密集型产业为主,而今的无锡正聚焦物联网、集成电路、生物医药等硬科技领域。这套模式并非一成不变,而是与时俱进、不断发展变化的。

那么,“苏南模式”在中国整个区域经济版图中到底处于什么位置?

纵向看,苏南比山东跑得快。1990年,山东GDP领先江苏约95亿元;1995年,江苏实现反超;到2025年,江苏GDP达14.24万亿元,山东为10.32万亿元,领先优势扩大至近4万亿元。山东的“大象经济”比苏南更依赖国有大企业和重化工业,民营经济活力更弱,转型惯性更大。

横向看,苏南被浙江和珠三角拉开了差距。浙江的内源型经济培育了千万级的市场主体和扎根于民间的企业家精神;珠三角的外向型经济深度嵌入全球产业链,拥有强大的品牌和终端市场能力。而苏南长期作为国企的“配套基地”,在自主创新、品牌积累和市场开拓上相对滞后。

由此观之,苏南模式既不是最优解,也不是最差解。本质上,它是一个“中间态”:它用政府动员能力在工业化初期抢占了先机,用集体产权在短缺时代集中力量办成了大事,但当市场成为资源配置的决定性力量时,其内生性弊病开始显现。这条轨迹说明,苏南虽然不如浙江和珠三角那样具有持久的市场竞争力,但比起山东那种更依赖国有经济的模式,还是多了一些灵活性和应变能力。

在总量与人均之间:无锡的真实坐标

如果说苏南模式是历史的底色,那么回到当下,无锡在现实的竞合格局中又居于何种位置?

在江苏省内,无锡的经济体量常年位居第三。2025年,苏州GDP为2.77万亿元,南京为1.94万亿元,无锡为1.68万亿元。与苏州相差超过1万亿元,差距悬殊;但与南京的差距约2655亿元,同处“准2万亿”梯队。

但若换一个维度——人均GDP——格局完全不同。2025年,无锡人均GDP达22.30万元,位居江苏第一、全国大中城市前列;苏州为21.3万元,常州为20.7万元,南京为20.29万元。可见,无锡在“人均富裕”层面其实领先全省。

居民收入同样印证了这一判断。2025年无锡居民人均可支配收入为75200元,同比增长4.1%。横向对比来看,苏州为80796元,南京为78243元,江苏省平均为57971元,全国平均为43377元。无锡居民收入高出全省平均水平近30%,高出全国平均水平超过70%;虽低于苏州和南京,但差距远小于经济体量上的落差:GDP总量上无锡与苏州相差逾1万亿元,而人均收入仅相差约5600元。城乡居民收入比收窄至1.69:1,为苏南最优。

在国家战略定位上,2025年国务院批复的国土空间规划中,苏州被定位为“东部地区重要的中心城市”,与南京、杭州并列;无锡和常州则同为“长三角地区重要的中心城市”。这一差异意味着,在国家级战略资源的配置上,苏州获得了比无锡更高层级的政策通道,南京作为省会更是如此。

综合来看,无锡在江苏省内处于一个微妙的位置:经济体量不及苏州,但人均指标领先全省;战略定位低于南京和苏州,但制造业底蕴扎实。有观点认为,无锡的处境可以用另一句话概括:总量扩张的上限受制于行政能级,但发展质量的下限由坚实的产业根基托底。

另外,2025年某商业媒体发布的城市商业魅力榜单中,无锡从“新一线城市”跌出,被同为普通地级市的佛山取代。但该榜单的评价体系侧重于“商业资源集聚度”与“城市枢纽性”,本质上是一场关于“商业魅力”的评比,而非对“工业实力”的全面评估。无锡作为制造业重镇,在这一侧重消费和辐射力的评价中天然不占优,被佛山取代更多是评价标准的错位,而非城市根基的动摇。

当然,无锡也并非没有隐忧。人口增长乏力是这座城市面临的长期挑战。在“人才争夺战”日趋激烈的今天,如何吸引并留住高端人才,如何培育更多具有全国影响力的标杆企业,确实是无锡需要持续破解的课题。

“失速”与“误读”之间:什么才是衡量城市的标尺?

排名的相对滑落,往往被误读为失速。但如果换一把尺子来量——

从GDP总量排名来看,无锡确实从1990年代的部分高光位次有所下滑。但如果把视野拉长,1990年无锡GDP为160.44亿元,2025年达到1.68万亿元——35年间增长了超过100倍。一个经济体量增长了100倍的城市,用“失败”来形容,显然是不恰当的。

更准确的描述或许是:在行政能级主导资源分配的时代,无锡从全国性的“头部城市”,转型为区域性的“经济强市”。它失去了总量排名的绝对领先,但在发展质量和人均富裕程度上,依然是中国最顶尖的城市之一。

将目光从全国收回到长三角内部,无锡的处境则更加微妙。在苏锡常的竞合格局中,它是“中间的优等生”——不如苏州耀眼,却也不遑多让;在南京的省会光环之下,它是“被遮蔽的实干家”——缺少政策红利,却用制造业的扎实功底守住了自己的位置。

有网友给出了一个耐人寻味的总结:“无锡基本上已经发展到普通地级市的尽头了,能维持好现状就不算失败了。”这句话换个角度看,恰恰是对无锡成就的另一种注脚——作为一座普通地级市,它已经触碰到了这个行政层级的“天花板”。

但这个“天花板”,恰恰点出了无锡命运背后更深层的命题。无锡不是输给了自己,而是输给了一场它无法选择赛道的竞赛:在行政能级主导资源分配的时代,地级市在总量竞争中天然处于劣势。“苏南模式”不是没有辉煌过,只是它的制度基因——产权模糊、政企不分——在短缺经济时代是优势,在过剩经济时代却成了包袱。

开篇那句“无锡宁,天下平;有锡兵,天下争”的古谶,千年前道出的是“有锡”与“无锡”的宿命;千年后,这座城市的命运同样取决于“有什么”和“缺什么”——它“有”制造业的根基和人均的富裕,却“缺”行政的能级和制度创新的空间。而打破这个困局,需要的不是GDP的进一步膨胀,而是城市能级的实质性跃升和制度层面的深层变革——这既需要地方自身的锐意进取,也有赖于省级乃至中央层面在战略定位、资源配置上的顶层决断。

无锡的真正命题,不是“能否重回前十”,而是“如何在守住制造业根基的同时,完成向创新驱动的跃升”——这恰恰是中国多数普通地级市共同面对的时代考卷。

声明:本文为“城市号”自媒体平台作者上传并发布,仅代表作者本人观点。城市号仅提供信息发布平台。

云南公安‖昭通:师徒结对唱“红白脸”,2小时保住50万

云南昆明‖“春城凝墨色·红韵入山河”——昆明市主题美术作品展免费向公众开放

朱元璋与张士诚:元朝末年俩“吴王”(五)

发表评论 取消回复